A estudante de psicologia Nathalia Araujo de Sousa, 22, começou a faculdade em 2008, mas, entre o segundo e o terceiro ano, a mensalidade começou a pesar no bolso.

Os reajustes e algumas mudanças na vida financeira da família -ela e o pai mudaram de emprego- levaram a universitária a contratar um crédito estudantil privado.

Nathalia, que hoje está no quinto ano do curso, diz que, sem o crédito, ela só poderia continuar cursando psicologia em outra faculdade, mais barata e, segundo ela, de qualidade inferior.

O crédito estudantil privado é uma opção para quem não pode pagar a instituição na qual deseja cursar a graduação ou não tem o perfil do Fies (Fundo de Financiamento Estudantil), que exige, por exemplo, que a renda familiar mensal seja inferior a 20 salários mínimos. Em geral, o empréstimo é oferecido por alguns bancos e empresas especializadas. Há também algumas instituições de ensino que oferecem essa possibilidade em parcerias.

| Editoria de Arte/Folhapress | ||

| ||

| Financiamento para estudar |

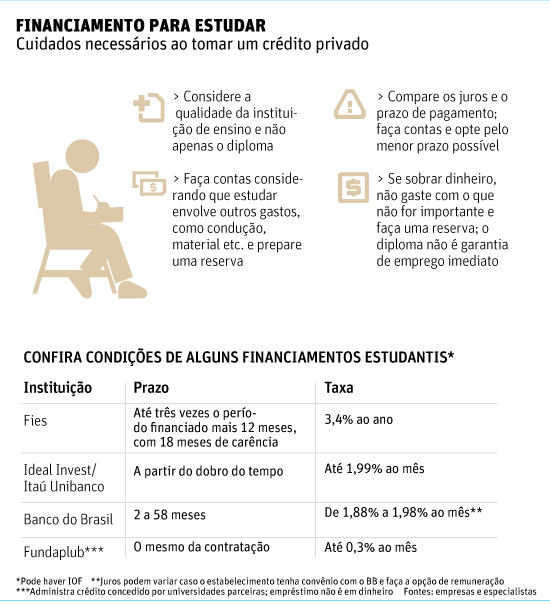

Mas é preciso alguns cuidados na hora de tomar o crédito para estudar. Segundo o educador financeiro Mauro Calil, o universitário deve lembrar que só o financiamento não vai garantir uma boa colocação no mercado. É preciso verificar também a qualidade da instituição.

Além disso, é preciso lembrar que o crédito estudantil é uma dívida, diz o educador financeiro Marcos Silvestre. "É uma forma de viabilizar um projeto pessoal e pode ser louvável, mas é bom lembrar que o crédito implica em obrigações futuras com um grau de incerteza que não é pequeno." Isso porque, lembra, não há garantia de emprego quando o aluno se forma.

RESERVA

Segundo Silvestre, a modalidade é ideal para estudantes que já têm uma fonte de renda -e que, com ela, não conseguem cobrir todo o curso- e é indispensável fazer uma reserva para não ter problemas na hora de pagar.

"Pode até ser um trabalho fora da área dele, menos nobre, mas que pague."

O estudante deve colocar o orçamento na ponta do lápis para ver se de fato precisa de crédito e só deve pedir a parcela da mensalidade que realmente não poderá pagar -se não conseguir apertar o orçamento e pagar tudo, diz.

Além disso, é preciso olhar os juros e o prazo, que deve ser o mais curto possível. Quanto maior o prazo, em geral, maior a incidência de juros sobre juros.

Devem entrar na conta também outros gastos que o curso inclui como condução, alimentação, material e até uniforme, em alguns casos, afirma Calil.

E, ressalta, se o financiamento resultar em alguma sobra de dinheiro, ela não deve ser gasta em supérfluos.

"É uma coisa que eu vejo que é comum: os jovens financiam e, em vez de pagar R$ 800, a mensalidade cai para R$ 450 e, com o restante, ele vai e compra um carro, que vai gerar mais despesas. E pode ser que ele perca os dois", destaca.

MARIA PAULA AUTRAN

DE SÃO PAULO

DE SÃO PAULO

Nenhum comentário:

Postar um comentário